创金合信基金魏凤春:2025年基础竖立的趋势与扰动

本文作家为创金合信基金首席经济学家魏凤春

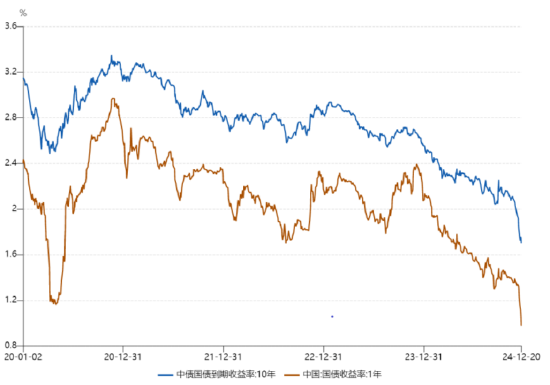

上期首席视点指出,投资者在分析政策因子时需要从细则性的角度进行竖立,将超预期的要素当作扰动项进行抛弃。关于这一逻辑,权利投资者与债券投资者的念念维曲直常不一致的。行为经济学常用的出路表面指出,比较收益来讲,投资者对亏蚀的敏锐性更强,但愿幸免亏蚀而不是追求更大的收益,是投资东谈主士的惯常行为。闲居地讲,白捡100元所带来的温柔,难以抵消丢失100元所带来的难受。对超预期刺激的不达预期,在权利投资者看来,是亏蚀了100元;在债券投资者看来,这蓝本就如同捡到的100元。相似是100元,在这两类投资者的表情账户中是有不同响应的,权利投资者抒发更寥寂,债券投资者则嗅觉本该如斯。在这种情愫的催化下,控制岁末,十年期国债收益率与一年期国债收益率走势呈现极点化,这极地面增大了2025年大类钞票竖立的难度。

贵寓起原:WIND,创金合信基金

一、无风险收益率的规模

在钞票竖立的整个框架下,债券从来皆是竖立的基础和前提。登高智力望远,2025年基础的竖立应该从这种极点的来回行为中挪开,将视线放到时刻更长、不细则性较大的过渡期,从趋势与趋势扰动要素两个方面进行分析。与此同期,任何事情皆是有规模的,即使市麇集有一些东谈主快要期利率走势视为一种趋势行为,短期内会受到政策的扰乱。

灵验市集与有为政府是中央经济就业会议明确的基调,当一种金融表象被界说为市集失灵或会改变市集预期时,政府立时必须要干的事情即是马上动手来扭转此种情形,这对市集节律与结构的影响是投资者需要暖热的。除了节律与结构的分析除外,基础的竖立还需要建立在对战术趋势的分析上。

二、基础竖立的趋势

将基础债券竖立纳入一个产业更迭和财政压力周期变动的框架内进行分析,这是咱们永远应用、况兼屡试屡验的处理模样。论断是中国处于一个典型的产业转型期,也可以称之为过渡期。在刚性支拨的拘谨下,缺钱就成了整个行为主体必须面临和要措置的问题。若何措置这个赤字问题?对群众行为主体来讲,无非是以下几个旅途:要么节支,要么发债,要么把钞票证券化,要么财政赤字货币化。在颠倒长的时刻内,赤字问题皆会存在,这就意味着,在这个经由中,惟有是高质料发展,惟有是按照这个逻辑进行分析,债券投资一定是出路繁花的。

对基础竖立的不对,还可以从对库兹涅兹周期和明斯基周期的证据层面进行更进一步的解说。经过20年的运行,中国终于有了竣工的房地产周期,对库兹涅兹周期的分析也就更客不雅。这几年债市的不对,究其背后,其逻辑是对房地产走势的判断不同。当今看,库兹涅兹周期趋势不好改变,但其波动也有足够的冲击力。因此,这个扰动不行忽视。从明斯基周期来看,各人对债务周期暖热相称积极,但暖热门不免有些短促。咱们看到各人当今暖热的债务还多是显性债务,对隐性债务的暖热度不够。这皆需要政府从群众风险处理的角度来利用群众财力,在这个经由当中,政府如何用钱,花若干钱,经济建立的进程,市集存在不对是很正常的。

三、对趋势的扰动

1、节律扰动

当今看,好意思联储与中国央行降息的节律和力度对债券投资节律的影响曲直常遑急的。2024年来回好意思国经济衰竭以致硬着陆的逻辑是好意思联储抓续降息,资金涌入发展中国度。从好意思国的投资、商品和服务在GDP中的比重,以及劳能源供给予及工业和制造业指数看,好意思国莫得硬着陆,而是再均衡。好意思国奇迹分娩率飙升终明晰利润率的紧缩,好意思国的问题是财政紧缩对经济延迟的影响可能受到政府变革后从简资金的对冲。同期,科技翻新的成本消化亦然个问题。作恶侨民的隔断可能会激勉劳能源的浮泛,买卖战可能会加大国内糜掷者的职守,这两点皆会激勉通胀。

从近期好意思元的强势看,底层的逻辑在发生变化。从鲍威尔对异日降息的发言看,2025年好意思联储降息的力度和节律将会是弱和慢的。中国扫尾宽松的货币政策还是预示要降息和降准,外贸的冲击对汇率也漠视了条目,稳住股市和房市对表里资金价钱的均衡也漠视了更高的条目。这些政策均衡是有颠倒难度的,任一变动皆会对基础竖立的节律产生彰着的扰动。

2、结构扰动

咱们一直教导投资者,基于政府还是高度暖热,2025年的系统性风险不大,非系统性风险反而需要高度暖热。在服务业、制造业与房地产业价值重估的经由中,产业结构的变化对信用债订价的扰动是2025年基础竖立的最大问题。

从产业角度看,债市极度是信用债的结构扰动要素是澄莹和细则的。2025年耐性成本的布局分三个层面:第一层是诗和迢遥,即是要布局高技术,极度是AI+。第二层即是传统产业的布局,要证据估值来进行投资。第三层是一些风险较大、产能过期或者满盈的产业不行布局。

这种结构偏好的变化还可以从本事层面,依据计较杠杆和财务杠杆,从四个层面进行更潜入地领会。

第一个层面,非流动钞票占比和钞票欠债率均进步了近1年的平均水平,迷惑面前经济增速放缓的大布景,这些行业的产能和杠杆延迟将会给行业发展带来较大风险。

第二个层面,钞票欠债率水平较近1年均值有所减轻,但产能较近1年均值有所进步。一般来说,该领域中的产能不息增长,而财务杠杆减轻,盈利智商短期存在压力。在经济短周期中,举座弹性较弱,以行业中个体的增长为主要契机。

第三个层面,财务杠杆和计较杠杆双低,这部分行业的出清经由相对起始,偏低杠杆水平预示着异日新增产能的概率不大,在经济趋势高潮中可能赢得更大的弹性。

第四个层面,计较杠杆较近1年的平均水平出现了着落,而财务杠杆有所高潮。计较杠杆着落,标明实体产能已运转减轻,但仍要介意财务杠杆的压力。短期来看,当经济企稳或者需求延迟时,这类行业产能压力较小,可以依靠相对高的财务杠杆赢得较大的盈利弹性;但永远眺,财务杠杆水平高企仍将影响这些行业钞票欠债表的灵验延迟。

3、策略扰动

一般以为股债订价是不同源的,因而两者的策略是不同的。其实股票和债券莫得极度的永诀,一个公司要融资,要么发债,要么上市,拉永劫刻看没什么不同。短期看,股票策略和债券策略会有些不同,二者皆会对2025年的钞票竖立产生扰动。

2023以来,各人作念股票的策略是大盘作念红利低波,微盘作念来回,小盘和中盘险些不动。其逻辑是这么的:正常产业链是微、小、中、大一体化的。大公司班师面抵糜掷者,它在提供商品和服务的经由中,需要很长的产业链,小的给大的配套是正常的分娩模式。施行是产业链中间是断裂的,小的无法班师面抵糜掷者,其居品又无法为大公司配套。在这个场面下,股票策略要么就买红利低波,要么即是布局小盘波动,中小盘鸿沟的险些不干。

这一策略在2024年发生了一些变化。2024年9月23日之前的策略共鸣是股债同源,共同特征是追赶细则性,竖立的干线是南北极分化的哑铃策略。从大类钞票看,股票弱于债券,哑铃的大头是债券,小头是股票。权利的哑铃策略是大头的红利低波+小头的科技成长。债券竖立策略是久期加信用下千里,久期产生的高票息是大头,信用下千里是小头。之是以少配微盘股,是因为岁首的剧烈改革。9月26日股市大涨,改革后的微盘因为弹性大,还原了失地,2023年的策略又运转灵验。

投资大盘股票,主见是获取相对慎重的收益。在异日大中小一体化经由中,这个策略照旧否灵验?咱们以为还有一定效率,可是会有变化。大盘异日几年可能愈加遑急,可是它的方向会发生变化。从产业周期演化的角度看,中坚企业应该是中国当代化最遑急的,这是中周期的内核。

在上述趋势、节律与结构的扰动下,投资者需要暖热往常两年债券的高杠杆和遥远期策略角落着力的递减,策略更需要暖热一些结构性的问题,在这个经由中咱们需要暖热一些影响策略的扰动要素。对策略来讲,总有失效的时候,整个的招数用老了以后,角落收益就会递减。这个时候可能聘请的策略应该相对中和,不要搞那么极点。

世易时移,变法宜矣,这是行业活命的知识。

四、2025年债券竖立建议

创金合信基金宏不雅策略竖立部在年度论说《见风使舵》中,对2025年债券的竖立进行了潜入的分析,基本论断是利率核心下行斜率将减缓,高胜率低赔率是大要率的事情。具体竖立策略如下:

1)利率债。 短端将受益于政策利率核心进一步下移,长端漂泊下行概率较大。建议保抓平均久期的竖立策略(1年期同行存单+10年期国债),同期上半年的契机优于下半年。

2)信用债。化债和中央加杠杆布景下,钞票荒加重,但机构行为清醒性会带来扰动。建议竖立中短久期、高级第信用债,对中遥远期和低等第保抓严慎。

3)可转债。可转债已脱离系统性低估的景况,估值回来至合理核心。正股核心的抬升以及后续供给稀缺性将一定进程抬升转债估值;建议不息暖热双低策略。

MACD金叉信号酿成,这些股涨势可以! 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

就业裁剪:江钰涵