国金证券:赐与科大讯飞买入评级

国金证券股份有限公司孟灿近期对科大讯飞进行商讨并发布了商讨叙述《业务结构合手续优化,大模子利用行业伊始》,本叙述对科大讯飞给出买入评级,面前股价为45.83元。

科大讯飞(002230) 2024年10月18日公司发布三季报,前三季度兑现营收148.5亿元,同比增长17.7%,扣非归母净利润为-4.7亿元,同比着落44.4%;单Q3公司兑现营收55.2亿元,同比增长15.8%,扣非归母净利润为0.15亿元,同比扭亏为盈。公司Q3销售商品提供劳务收到的现款、策划步履现款流量净额分别同比增长33.5%、100.1%,可撑合手公司策划稳步股东。 策别离析 公司主动优化营收结构,聚焦“B+C”端业务发展。前三季度公司教学业务收入增长22%,其中学习机销量增长高出100%;绽放平台与浮滥者业务收入增长44%,其中智能硬件、绽放平台收入分别增长41%、50%;智能汽车业务增长49%,较好地对消了G端业务如贤达城市、信息工程等收入着落的影响。 顽健硕模子研发干预,阛阓化落地股东有序。面向B端,公司与多个要点行业头部企业合营,包括国度动力集团、中国石油、中国绿发、中国迁移、中国东谈主保、太平洋保障等,据第三方关联统计,讯飞星火大模子中标数目、中标金额均为通用大模子厂商第一。面向C端,2023年讯飞高端学习机市占率、线上销售额均保合手阛阓第一,2024年1-9月,讯飞AI学习机在天猫、京东渠谈阛阓份额均排行第一。公司8月推出星火智能批阅机,当今已在近百所学校铺开。此外,“讯飞星火”APP安卓端下载量高出1.9亿次,为国内器具类通用大模子APP Top1。 公司将于10月24日再次升级大模子才能,在数学、代码、长文本生成才能方面有望显赫提高,同期还将初度发布多模态视觉交互及超拟东谈主臆造东谈主交互才能。 盈利展望 基于公司三季报情况,咱们上调公司2024~2026年商业收入展望为231.5/279.9/339.2亿元,同比增长17.8%/20.9%/21.2%;归母净利润分别为2.2/7.3/13.5亿元,同比增长-66.3%/231.0%/83.8%,分别对应478.5/144.6/78.7倍PE,守护“买入”评级。 风险教唆 宏不雅经济下行风险;AI工夫越过不足预期;外洋干系风险;高管或大股东风险;盘活现款流不足的风险。

本站数据中心字据近三年发布的研报数据策画,祥瑞证券黄韦涵商讨员团队对该股商讨较为深刻,近三年展望准确度均值为77.12%,其展望2024年度包摄净利润为盈利5.05亿,字据现价换算的展望PE为208.32。

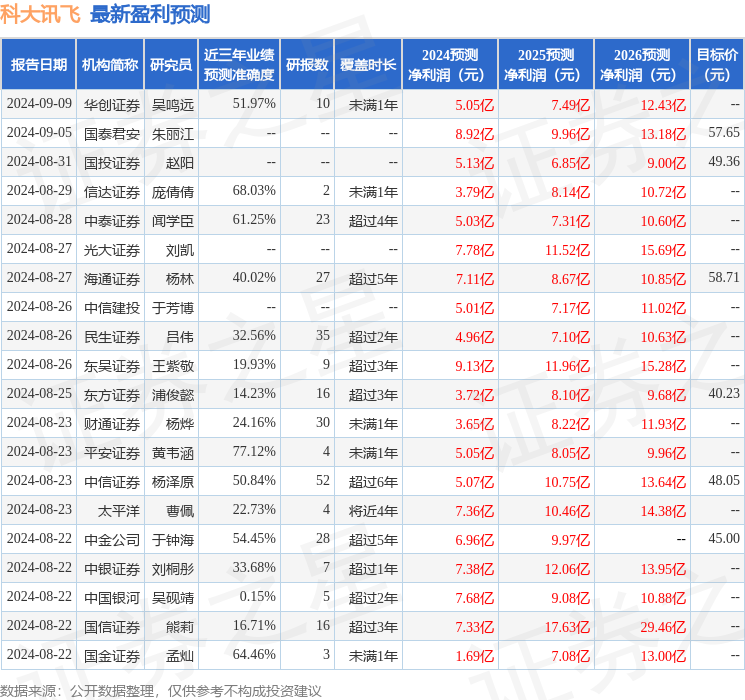

最新盈利展望明细如下:

该股最近90天内共有25家机构给出评级,买入评级20家,增合手评级5家;曩昔90天内机构指标均价为47.1。

以上实质为本站据公开信息整理,由智能算法生成,不组成投资冷漠。