被暂缓审议!科隆新材IPO“卷土重来”!那些问题能说明晰了吗?

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

着手:IPO日报

本周,仅有陕西科隆新材料科技股份有限公司(下称“科隆新材”)将于10月25日在北交所接受上市委审议。其实,科隆新材在本年9月也曾上会过一次了,得到了“暂缓审议”的驱散。

究竟是什么原因使得科隆新材历经三轮问询,在会上仍有需进一步说明的事项呢?北交所上市委到底提议了哪些问题,公司又是怎样讲解的?这一次,公司能胜利通过审议,敲开A股上市的大门吗?

着手:张力

“纸上荣华”

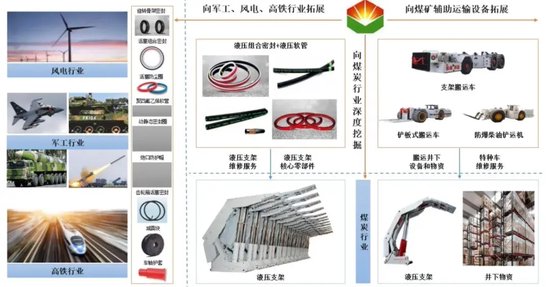

科隆新材主要从事液压组合密封件和液压软管等橡塑新材料产物的研发、坐褥和销售以及煤矿扶助运载开导的整车瞎想、坐褥、销售和维修。

招股书清醒,公司主要产物橡塑新材料产物为综采煤机液压支架的中枢零部件,主要产物煤矿扶助运载开导为井下液压支架及物质的主要运载器用,围绕综采煤机液压支架,从配套、爱戴和运载等多个层面为煤机坐褥和煤矿客户提供服务。

图中黄框为公司产物,蓝框为应用界限

2021年—2023年及2024年1月至6月(下称“请问期”),公司杀青买卖收入辨认为31277.34万元、32901.71万元、44165.46万元和20697.44万元,全体呈增长趋势。同期,公司包摄于母公司推动的净利润辨认为6612.16万元、5197.05万元、8336.81万元和2991.17万元,扣除卓著常性损益后包摄于母公司推动的净利润辨认为4317.13万元、4741.88万元、7663.25万元和2851.10万元,存在彰着波动。

对于净利润出现的波动,公司讲解称2021年由于科罚老厂区房屋建筑物等钞票收益较大,导致卓著常性损益金额较大,其余时代的卓著常性损益主要为政府补助。

但值得防卫的是,请问期各期末,公司策动行为产生的现款流量净额辨认为300.66万元、4544.93万元、3455.35万元和-535.00万元,与当期净利润存在不小的相反。

也便是说,天然公司功绩增长,但策动行为产生的现款流量净额却远低于当期净利润。在2024年上半年,策动行为产生的现款流量净额更是顺利变成了负数。

IPO日报狡计后发现,请问期各期,公司净现比辨认为0.045、0.87、0.41、-0.18,一直低于1。鉴于公司并非重钞票行业,这一数据清醒出公司净利润的含金量较低,可能仅仅“纸面荣华”。

对此,公司的讲解是,由于公司以陕煤集团、郑煤机、北煤机、平煤机、中国神华、山东动力等大型国有企业客户为主,付款周期相对较长,同期部分客户又以单据体式支付货款。

但IPO日报发现,原因不祥不啻于此。

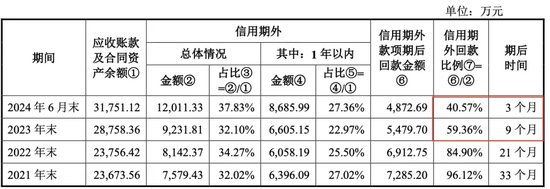

最初,请问期各期末,公司应收账款账面价值辨认为19994.74万元、20496.02万元、24277.48万元和27054.46万元,占当期买卖收入的比例辨认为63%、62%、54%、130.71%,应收账款余额较大且占当期买卖收入的比例较大。

此外,公司应收账款每期齐有约三分之一是超出信用期的。

这不禁让东谈主狐疑,公司是否存在放宽信用战略刺激销售的情形?请问期尤其是终末一两年功绩猛涨,是否是“以赊代销”的恶果?

这亦然公司前次被暂缓审议的三圣洁道问题之一。

北交所上市委服务绩问题,要求科隆新材逐项列示请问期各期信用期外主要款项对应客户、主要订单卓著具体执行情况、具体过时时候、坏账计提情况、最新回款情况,充分说明请问期各期信用期外有关应收账款坏账计提是否充分、是否存在给以客户信用缓期以得到订单的情形。

尽管公司暗示,为止2024年9月末,公司信用期外应收账款回款细密。然而公司回款情况“细密”不祥指的是2021年和2022年,要是看2023年期后九个月的时候,信用期外回款比例仅有59.36%;2024年上半年的期后三个月,信用期外回款比例仅有40.57%。

研发才气被盘考

科隆新材业务的稀奇性,使得前五大客户商量度较高。请问期内,公司对前五大客户(并吞口径)的销售收入占比辨认为57.62%、50.54%、53.04%和58.51%。

公司主要客户为大型煤矿和煤机企业,现在已与陕煤集团、郑煤机、北煤机、平煤机、中国神华、山东动力等煤炭或煤机行业头部公司卓著下属企业成立了永远牢固的互助关联,煤炭行业业务踏实。

科隆新材暗示,连年来公司启动向大型煤机企业客户销售其他矿用配件,还积极向高铁和风电行业进行业务拓展,有关收入较少,但已酿成一定的技艺积贮和产物序列,具备向客户批量供货的才气。

招股书还先容称,公司凭借橡塑新材料产物的技艺研发才气,将业务向军工行业延长,已与数十家军工有关企业和科研院所成立互助关联,多项产物质能优异,已在局部细分界限逐渐替代了入口产物。

话虽如斯,但公司自己在军工方面的研发才气不祥并莫得招股书说得这样顺耳。

前次被暂缓审议的发审会,就对公司中枢技艺与研发干涉提议疑问。

上市委要求公司一要详备说明请问期各期临时借调坐褥东谈主员从事研发扶助行为的情况;二要说明是否存在坐褥或销售东谈主员与研发东谈主员混悯恻形列示请问期各期研发东谈主员具体组成情况、下野及新入职东谈主员具体情况、参与具体研发方式情况,并补充说明请问期各期研发用度中东谈主员薪酬与各期末研发东谈主员数目不匹配的原因卓著合感性,并进一步说明研发用度归集的合感性。

借此契机,记者梳理公司各研发方式东谈主员干涉时发现,与其他方式里“著明有姓”以至还有获奖情况的填报不同,军工类方式里,东谈主员、干涉和恶果均为“无”。在招股书的毛利率闪现部分,也莫得军工方式分列出的条目。

需要说明的是,这里提到的“研发东谈主员”为请问期内累计参与的主要东谈主员,未包含临时借调坐褥制造东谈主员从事研发扶助行为参与东谈主员。这意味着,公司自己在请问期内可能有临时借调或扶助的研发东谈主员,但并无主要干涉军工方式研发的技艺东谈主员。那么前文提到的公司已发展军工类方式,研发的主力军不祥是互助的军工企业及科研院所。

记者防卫到,本次IPO的募投方式中,也有一项带“军”字的建造方式——军民两用新式合成材料液压管坐褥线建造方式。这个方式狡计诳骗现存民用液压软管和军用橡塑新材料软管两个主要业务板块坐褥线的技艺升级阅兵。

公司称方式实施后,不仅能够通过工艺立异和开导升级进一步进步产能,还能够充分发扬公司在定制化橡塑新材料的研发和坐褥方面的技艺积贮、竞争上风,进步公司在民用和军用新式合成材料液压管界限的服务才气和市集竞争力。

但思要实打实地吃下军工行业蛋糕,提高产物利润,科隆新材可能还要在研发方面下点功夫。

实控东谈主父子“添乱”

请问期各期末,公司的钞票欠债率辨认为33.94%、28.84%、26.58%、20.87%,在同业可比公司中处于平素相对偏低的水平。

除了上文提到的公司回款情况不睬思、净现比不及1、需要加大研发干涉以外,不祥促使公司走上IPO之路的,还有对赌条约的压力。

比较有些IPO公司“狮子大启齿”的融资策动,科隆新材不祥是一股“清流”:公司IPO募资额并不高,有三个建造方式,拟募资额仅有2.1亿元。

2022年9月科隆新材在世界股转系统挂牌时,公司实质戒指东谈主与多名推动签署的稀奇职权条件其实并未撤消。

况且这些条件不存在公司看成稀奇投资条件义务或包袱承担主体的情况,不存在规章公司改日股票刊行融资的价钱或刊行对象等《世界中小企业股份转让系统股票挂牌审查业务王法适用携带第1号》王法的应当计帐的情形。

不外,跟着公司IPO报告被受理,这些对赌条件也已络续自动或通过补充条约花式断绝,被断绝的条件或条约视为自始无效,该等断绝是长久、无条件且不能再归附的。

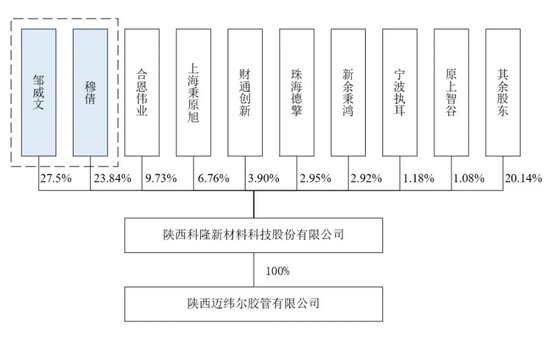

在股权结构方面,为止招股说明书签署日,邹威文、穆倩匹俦为公司的控股推动、实质戒指东谈主。邹威文捏有公司17620557股股份,占公司股本总和的27.50%,邹威文之妻穆倩捏有公司15274314股股份,占公司股本总和的23.84%。邹威文、穆倩悉数捏有公司32894871股股份,占公司股本总和的51.34%,为公司控股推动。此外,邹威文担任公司董事长、穆倩担任公司董事。

身为董事长、实控东谈主,邹威文却和女儿邹鑫一齐给财务内控“添堵”。

邹威文、邹鑫(总司理)2020年度未按备用金束缚轨制的王法实时报销或偿还备用金组成资金占用。

为保护公司及中小推动利益,基于严慎性原则,凭据前述两东谈主逾额超期占用公司备用金的金额、时候和中国东谈主民银行公布的一年期贷款利率,辨认向邹威文、邹鑫收取资金使用费9815.90元和17658.25元。世界股转公司于2023年10月20日下发《对于对陕西科隆新材料科技股份有限公司及有关包袱主体继承理论警示的投递奉告》(公司一部监管〔2023〕监管649号),对公司、董事长、总司理、财务总监和董事会通告继承理论警示的自律监管行径。

新浪声明:此音讯系转载改过浪互助媒体,新浪网登载此文出于传递更多信息之方针,并不料味着赞同其不雅点或说明其描画。著述内容仅供参考,不组成投资建议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:杨红卜