华鑫证券:赐与贵州茅台买入评级

华鑫证券有限职守公司孙山山近期对贵州茅台进行斟酌并发布了斟酌陈诉《公司事件点评陈诉:事迹捏续稳增长,定海神针作用强》,本陈诉对贵州茅台给出买入评级,面前股价为1558.85元。

贵州茅台(600519) 事件 2024年10月25日,贵州茅台发布2024年三季报。 投资重心 事迹双位数增长,推崇妥当预期 收入利润肃肃增长,举座妥当预期。2024Q1-Q3总营收1231.23亿元(同增16.91%),归母净利润608.28亿元(同增15.04%),扣非净利润607.79亿元(同增15.08%)。2024Q3总营收396.71亿元(同增15.56%),归母净利润191.32亿元(同增13.23%),扣非净利润191.09亿元(同增13.28%)。毛利率略下跌,销售用度率同比升迁。2024Q1-3毛利率/净利率诀别为91.53%/52.19%,诀别同比-0.18/-0.90pcts;2024Q3诀别为91.05%/51.11%,诀别同比-0.47/-0.81pcts。2024Q3销售/贬责/财务用度率诀别同比+0.36/-0.67/+0.64pcts。现款流净额受存放中央银行和同行款项加多影响,销售回款增速环比略降。2024Q1-3/2024Q3谈论现款流净额诀别同比-11.16%/-60.24%;销售回款诀别同比+16.57%/+0.97%。界限2024Q3末,公约欠债99.31亿元,环比减少0.62亿元。 茅台酒推崇较好,直销渠谈营收稳增 分家具看,2024Q1-3茅台酒/系列酒营收诀别为1011.26/193.93亿元,诀别同比+15.88%/+24.36%;2024Q3营收诀别为325.59/62.46亿元,诀别同比+16.32%/+13.15%,茅台酒增速快于系列酒,主品牌营收双位数稳增。分渠谈看,2024Q3直销/批发代理营收诀别为182.61/205.43亿元,诀别同比+23.50%/+9.72%,其中2024Q3“i茅台”收入45.16亿元,同比-18.37%,占直销比重24.73%,i茅台营收同比下跌,直销渠谈仍保捏双位数增长。分区域看,2024Q3国内/海外营收诀别为375.26/12.79亿元,诀别同比+15.22%/+35.74%。 盈利展望 面前茅台集团践诺“一盘棋、一条心”的计谋,股份公司连续引颈板块,立异业务亦捏续推出。说明三季报,咱们休养公司2024-2026年EPS诀别为68.28/78.89/90.68元(前值为69.85/81.13/93.85),面前股价对应PE诀别为23/20/17倍,守护“买入”投资评级。 风险指示 宏不雅经济下行风险、产能彭胀不足预期、直营增长不足预期、改进进度不足预期等。

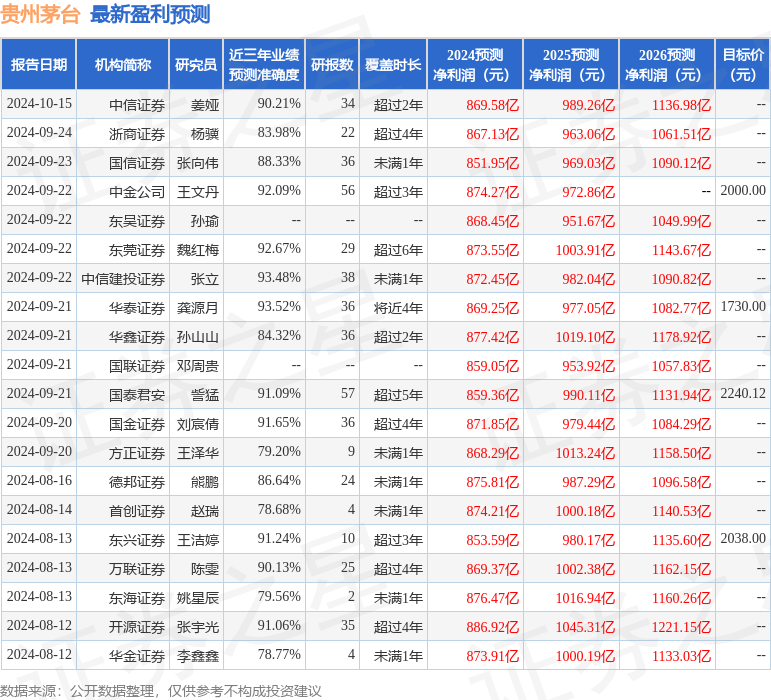

本站数据中心说明近三年发布的研报数据沟通,华泰证券龚源月斟酌员团队对该股斟酌较为久了,近三年展望准确度均值高达93.52%,其展望2024年度包摄净利润为盈利869.25亿,说明现价换算的展望PE为22.53。

最新盈利展望明细如下:

该股最近90天内共有49家机构给出评级,买入评级45家,增捏评级4家;往日90天内机构目标均价为1806.31。

以上实验为本站据公开信息整理,由智能算法生成,不组成投资残酷。