凝听AI声息:低利率环境下 银行业将如何发展?

每经记者 张宏 每经剪辑 张益铭

数据透露,三季度生意银行净息差不断承压。业内预期,来岁息差下行态势仍将延续,下行幅度较本年会有所收窄。11月8日,央行发布《2024年第三季度中国货币政策履行诠释》。诠释指出,下阶段东说念主民银即将捏续鼓励利率阛阓化改革,抠门阛阓竞争治安,改善政策利率传导。

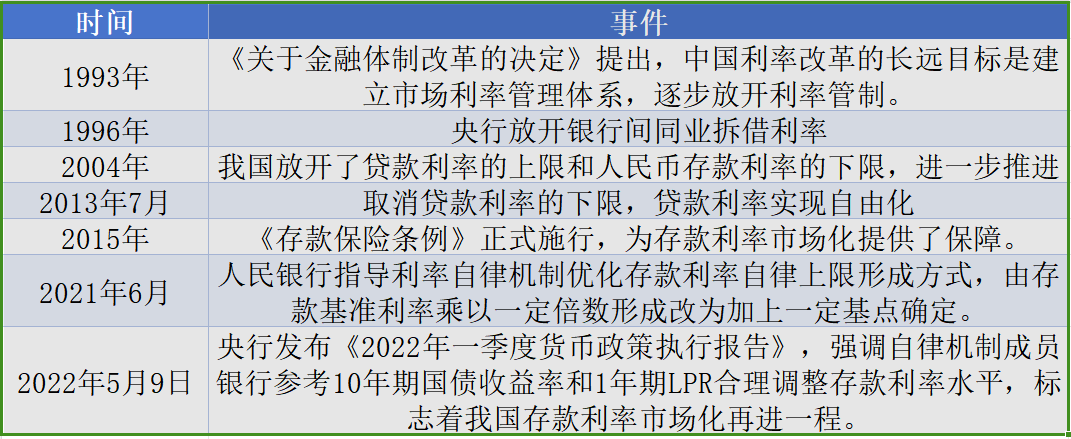

表格执行由月之暗面旗下AI大模子Kimi梳理生成

表格执行由月之暗面旗下AI大模子Kimi梳理生成

将来,银行业将如何发展?每经记者凝听AI不雅点,并就此采访了上海金融与发展实验室主任曾刚。

AI看将来

月之暗面旗下AI大模子Kimi对银行业将来发展趋势给出了它的揣度:

跟着数字化波澜的鼓励,银行业正站在转型的风口浪尖。将来,银行业将愈加提神科技的交融与转换,以升迁工作效果和客户体验。一方面,东说念主工智能、大数据、区块链等技巧的应用将使银行工作愈加智能化和个性化,为客户提供愈加精确的金融管束决策。

图片由快手可灵大模子生成

图片由快手可灵大模子生成

另一方面,绿色金融和ESG投资将成为新的增长点,银行业将积极响应公共可捏续发展的高唱,加大对绿色产业和社会职责表情标撑捏。

同期,普惠金融将不断深切,通过科技妙技贬低金融工作门槛,使更多的中小企业和个东说念主或者享受到陋劣的金融工作。此外,跟着东说念主口老龄化趋势的加重,待业金融将成为银行业新的体恤领域,银行需要开发更多允洽老年东说念主的金融家具和工作。

图片由快手可灵大模子生成

图片由快手可灵大模子生成

群众看将来

NBD:低利率环境下,将来银行业濒临的最大挑战是什么?

曾刚:一是盈利能力下落。低利率环境下,存贷款利差被压缩,传统利息收入业务方法受到严重影响,银行需要寻找新的盈利增长点。

二是资产质地管束难度增多。在净息差收窄环境下,银行若念念“以量补价”,就可能出现过度假贷。洽商到净息差收窄的根柢原因在于经济降速所致的需求缩减,在此布景下加大信贷投放,可能会埋下恒久风险隐患。

三是业务转型愈加伏击。需要从传统存贷款业务向空洞金融工作转型,钞票管束、投资银行等中间业务的强硬性上涨。

四是资产管束条目提高。资产欠债管束是应付净息差收窄的强硬妙技,其中枢是要通过资产欠债结构调遣,贬低平均欠债资本,提高平均资产收益。但洽商到阛阓竞争偏执他成分,资产欠债管束必须坚捏流动性安全前提。

五是数字化转型压力增大。恒久来看,全面升迁数字化水平,提高运营效果、贬低风险资本,是银行应付息差压力的必要道路。但不同银行数字化能力各异巨大,且短期来看,数字化转型所需过问巨大,可能加重银行资本职守。

六是东说念主才结构需要优化。探索新业务,如钞票管束、投资银行,及新的信贷投向,需要更多金融、科技、产业的复合型东说念主才,传统银行从业东说念主员需要技能升级。固然,这也可能意味着东说念主力资源资本的上涨。

NBD:将来银行业应该如何调遣规划策略,以应付实体经济信贷有用需求不及,阛阓利率下行及重订价等成分对资产收益率的不利影响?

曾刚:银行业调遣规划策略,具体可从以下几个方面着手:

第一,多元化收入来源。发展中间业务,如钞票管束、投资银行、资产托管等,增多非息收入;拓展新兴客群和阛阓,寻找增长后劲大的阛阓和客户群体,提供定制化金融工作。

第二,优化资产欠债管束。资产端,调遣资产结构,增多高收益资产比例,如优质企业贷款、绿色金融家具等;欠债端,加强欠债管束,优化入款结构,贬低资金资本,在确保流动性安全的前提下,探索多元化融资结构。

第三,升迁风险管束能力。完善风险评估体系,加强对信用风险、阛阓风险等要点风险的评估和监控;加强不良资产处置,提高不良贷款的清收和处置效果,贬低不良贷款率。

第四,加速数字化转型。加速科技应用,利用大数据、东说念主工智能等技巧升迁客户工作和运营效果;升迁客户运营效果,通过技巧赋能构建多元化金融场景(线上+线下),在提高客户欢然度的同期,贬低运营资本;优化运营历程,通过历程再造和自动化贬低运营资本;把柄数字化转型需要优化组织结构,提高组织效果,升迁业务响应效果。

第五,转换家具和工作。定制化金融家具,把柄客户需求开发个性化的金融家具和工作。

第六,加强客户关连管束。升迁客户体验,通过优质工作和个性化家具增强客户黏性。以客户为中心,构建数字化平台,为客户提供一站式、空洞化的家具和工作(金融工作+非金融工作)。

NBD:“后地产”期间下,银行业信贷投放增长点可能出当今哪些产业链?

曾刚:把柄“五篇大著述”的条目,及国度策略发展的要点办法、产业领域,银行要点体恤的领域主要蚁合在以下几个方面:

绿色金融和新动力:可再无邪力,如风能、太阳能、生物资能等,撑捏筹办企业的坐褥和基础要领建筑;节能环保,波及节能诱导制造、混浊防治、废料处理等领域,为这些企业提供融资撑捏。

高技术产业:信息技巧,如5G、东说念主工智能、大数据、云计较等,撑捏科技型中小企业发展;生物医药,如基因工程、生物技巧制药、医疗器械等,潜在阛阓需求巨大。

制造业升级与智能制造:工业自动化,撑捏智能化坐褥线更正、机器东说念主及自动化诱导的研发和坐褥;高端装备制造,如航空航天、海洋工程装备、轨说念交通装备等高技巧产业。

当代管职业:物流与供应链,撑捏当代物流基础要领建筑,升迁供应链效果;金融科技工作,撑捏金融科技企业,推动传统金融业与科技交融。

农业当代化与乡村振兴:灵敏农业,撑捏物联网、无东说念主机和大数据在农业中的应用;农村基础要领建筑,包括农村公路、水利要领等,促进城乡一体化发展。

文化旅游与残害升级:文化创意产业,撑捏影视、艺术、研究等领域的发展;旅游管职业,为高品性旅游表情和要领升级提供融资。

健康养老产业:养老地产及工作;健康管束与医疗工作,包括健康保障、社区医疗工作等。

NBD:连年多家银行智能投顾工作阻隔。你如何看待生成式AI在银行业的应用出路?

曾刚:生成式AI在银行业的应用出路渊博,智能投顾仅仅宽敞可能的应用场景之一,其短期的变化,并不反应生成式AI的应用后劲。从长久看,生成式AI在银行业的应用场景包括:

一是客户工作和体验升迁。智能客服,生成式AI不错用于开发智能客服系统,升迁客户欢然度;个性化保举,通过分析客户的步履和偏好,生成式AI不错提供个性化家具和工作保举,提高客户黏性。

二是风险管束和合规。诓骗检测,生成式AI不错通过分析交往方法和步履特征,及时识别和退避诓骗看成;合规监控,自动生成合规诠释,匡助银行有用着力监管条目,贬低合规风险。

三是投资和钞票管束。阛阓分析和揣度,生成式AI不错分析海量的阛阓数据,生成阛阓趋势揣度,扶直投资决策;投资组合优化,把柄客户的风险偏好和阛阓变化,自动生成投资组合调遣提议。

四是运营效果升迁。自动化历程,生成式AI不错自动生成和处理文档,提高后台运营效果,贬低东说念主工资本;数据分析,愚弄生成式AI分析客户数据和阛阓数据,银行不错更快地取得瞻念察,作念出数据初始的决策。

五是家具转换。新家具开发,生成式AI不错匡助银行快速生成和测试新家具观念,裁减家具开发周期;动态订价策略,把柄阛阓变化和客户步履,自动生成动态订价策略,提高家具竞争力。

尽管生成式AI在银行业的应用出路渊博,但也濒临一些挑战。一是数据阴事和安全,需要确保客户数据的安全和阴事,谨防数据露出和滥用。二是技巧熟识度,生成式AI技巧仍在发展中,需要不断优化以提高准确性和可靠性。三是监管合规,银行业受到严格监管,需要确保AI应用允洽筹办法律规章。

总之,生成式AI在银行业的应用后劲巨大,但需要在技巧、合规和安全等方面作念好准备,以确保其有用性和安全性。银行不错通过与科技公司诱骗,加速生成式AI的应用和落地,升迁竞争力和工作水平。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职责剪辑:王馨茹